Pengertian Zakat Mal

Apa yang dimaksud dengan zakat mal? Zakat harta sering disebut juga zakat mal adalah, menurut bahasa, kata “mal” berarti kecenderungan, atau segala sesuatu yang diinginkan sekali oleh manusia untuk dimiliki dan disimpannya. Sedangkan menurut syarat wajib, zakat mal adalah zakat yang berasal dari segala sesuatu yang dapat dimiliki atau dikuasai dan dapat digunakan (dimanfaatkan) sebagaimana lazimnya.

Dengan demikian, sesuatu dapat disebut mal apabila memenuhi dua syarat berikut:

- Dapat dimiliki, disimpan, dihimpun, dikuasai.

- Dapat diambil manfaatnya sebagaimana lazimnya.

Contohnya: rumah, mobil, ternak, hasil pertanian, uang, emas, perak, dan lain sebagainya. Sedangkan sesuatu yang tidak dapat dimiliki tetapi manfaatnya dapat diambil, seperti udara dan sinar matahari tidaklah disebut mal.

Jadi singkatnya, zakat mal adalah zakat atas harta yang dimiliki secara penuh yang telah mencapai nishab dan haulnya.

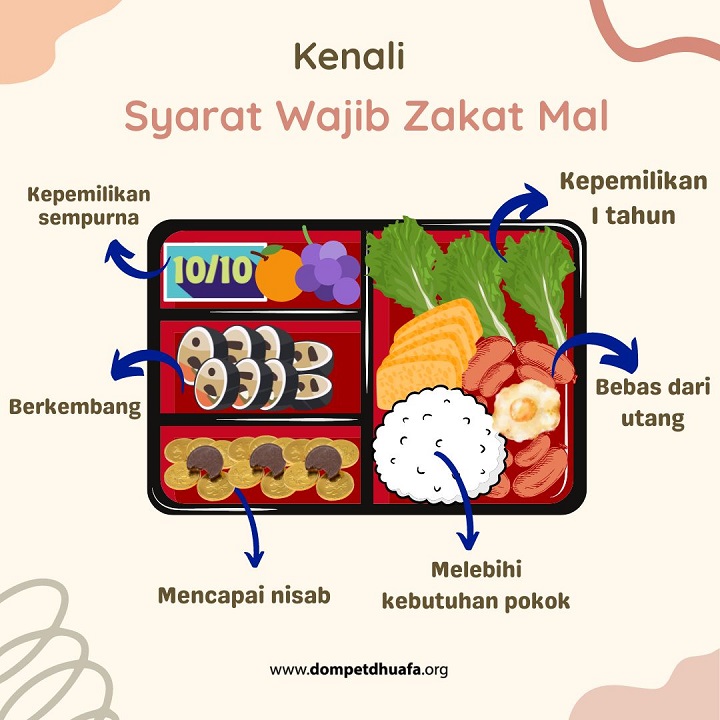

Syarat Wajib Zakat Mal

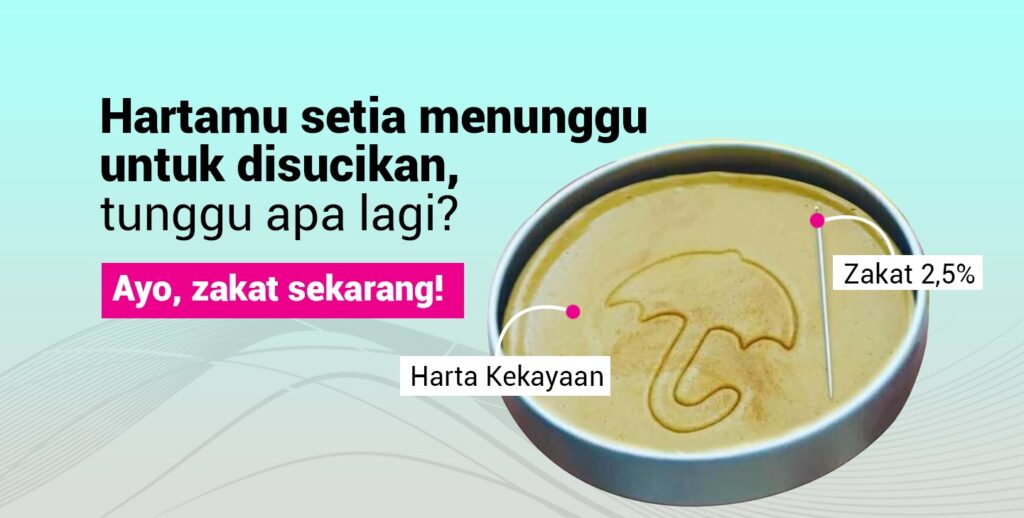

Selain mencapai nisab, terdapat syarat-syarat harta yang wajib dizakati bagi mustahik untuk dikeluarkan sebesar 2,5%. Syarat wajib seseorang umat Islam wajib melaksanakan rukun islam ini yaitu sebagai berikut:

-

Kepemilikan Sempurna

Harta yang dimiliki secara sempurna, maksudnya pemilik harta tersebut memungkinkan untuk mempergunakan dan mengambil manfaatnya secara utuh. Sehingga, harta tersebut berada di bawah kontrol dan kekuasaannya.

Harta yang didapatkan melalui proses kepemilikan yang dibenarkan oleh syarat, seperti hasil usaha perdagangan yang baik dan halal, harta warisan, pemberian negara atau orang lain wajib dikeluarkan zakatnya apabila sudah memenuhi syarat-syaratnya.Sedangkan harta yang diperoleh dengan cara yang haram, seperti hasil merampok, mencuri, dan korupsi tidaklah wajib dikeluarkan zakatnya, bahkan harta tersebut harus dikembalikan kepada pemiliknya yang sah atau ahli warisnya.

-

Berkembang (Produktif atau Berpotensi Produktif)

Yang dimaksud harta zakat mal yang berkembang di sini adalah harta tersebut dapat bertambah atau berkembang bila dijadikan modal usaha atau mempunyai potensi untuk berkembang, misalnya hasil pertanian, perdagangan, ternak, emas, perak, dan uang. Pengertian berkembang menurut istilah yang lebih familiar adalah sifat harta tersebut dapat memberikan keuntungan atau pendapatan lain.

-

Mencapai Nisab Jadi Syarat Wajib Zakat Maal

Nisab syarat batas minimum harta yang dapat dikategorikan sebagai harta wajib dizakati. Syarat nisab adalah setara dengan harga 85 gram emas atau 595 gram perak.

-

Melebihi Kebutuhan Pokok

Kebutuhan pokok adalah kebutuhan minimal yang diperlukan untuk kelestarian hidup. Artinya, apabila kebutuhan tersebut tidak dapat dipenuhi, yang bersangkutan tidak dapat hidup dengan baik (layak), seperti belanja sehari-hari, pakaian, rumah, perabot rumah tangga, kesehatan, pendidikan, dan transportasi.

baca juga: MENGHITUNG ZAKAT MAL UNTUK PEGAWAI DENGAN PENGHASILAN TETAP

Singkatnya, kebutuhan pokok adalah segala sesuatu yang termasuk kebutuhan primer atau kebutuhan hidup minimum (KHM). Pengertian tersebut bersandar pada pendapat Imam Hanafi.

Syarat ini hanya berlaku bagi masyarakat berpenghasilan rendah atau di bawah standar minimum daerah setempat. Tetapi yang lebih utama adalah setiap harta yang mencapai nisab harus dikeluarkan zakatnya, mengingat selain untuk menyucikan harta, juga memiliki nilai pendidikan kepada masyarakat luas bahwa semua yang ada di tangan kita tidak selalu menjadi milik kita.

Apalagi di zaman sekarang, gaya hidup modern oleh sebagian kalangan dianggap sebagai kebutuhan pokok. Jika hal ini terus berlangsung, manusia modern tidak akan pernah mengeluarkan zakat mal karena hartanya selalu habis digunakan untuk memenuhi keinginannya, bukan kebutuhannya.

-

Terbebas dari Hutang

Orang yang mempunyai utang, jumlah utangnya dapat digunakan untuk mengurangi jumlah harta wajib zakat yang telah sampai nisab. Jika setelah dikurangi utang harta wajib zakat menjadi tidak sampai nisab, harta tersebut terbebas dari kewajiban zakat. Sebab, zakat hanya diwajibkan bagi orang yang memiliki kemampuan, sedang orang yang mempunyai utang dianggap tidak termasuk orang yang berkecukupan.

Ia masih perlu menyelesaikan utang-utangnya terlebih dahulu. Zakat diwajibkan untuk menyantuni orang-orang yang berada dalam kesulitan yang sama atau mungkin kondisinya lebih parah daripada fakir miskin.

-

Kepemilikan Satu Tahun Penuh (Haul)

Untuk harta yang sudah dimiliki selama satu tahun, maka pemilik terkena kewajiban zakat. Maksudnya adalah bahwa masa kepemilikan harta tersebut sudah berlalu selama dua belas bulan Qamariah (menurut perhitungan tahun Hijriah).

Persyaratan 1 tahun ini hanya berlaku bagi ternak, emas, uang, harta benda yang diperdagangkan, dan lain sebagainya. Sedangkan harta hasil pertanian, buah-buahan, rikâz (barang temuan), dan harta lain yang dikiaskan (dianalogikan) pada hal-hal tersebut, seperti zakat profesi tidak disyaratkan harus mencapai 1 tahun.

Jenis Harta yang Jadi Syarat Wajib Zakat Mal

Seseorang wajib mengeluarkan zakat jika memiliki jenis harta sebagai berikut dengan syarat-syarat yang harus diperhatikan:

-

Binatang Ternak

Sebelum membahas lebih lanjut syarat-syaratnya, kita ulik dulu pengertian zakat peternakan pada video di atas. Yuk, ditonton, mudah loh!

Syarat-syarat zakat peternakan adalah sebagai berikut:

- Peternakan telah berlangsung selama 1 tahun.

- Binatang ternak digembalakan di tempat-tempat umum dan tidak dimanfaatkan untuk kepentingan alat produksi (pembajak sawah).

- Mencapai nisab. Nisab untuk unta adalah 5 (lima) ekor, sapi 30 ekor, kambing atau domba 40 ekor.

- Ketentuan volume zakatnya sudah ditentukan sesuai karakteristik tertentu dan diambil dari binatang ternak itu sendiri.

-

Harta Perniagaan

Syarat wajib zakat mal barang dagangan:

- Muzakki harus menjadi pemilik komoditas yang diperjualbelikan, baik kepemilikannya itu diperoleh dari hasil usaha dagang maupun tidak, seperti kepemilikan yang didapat dari warisan dan hadiah.

- Muzakki berniat untuk memperdagangkan komoditas tersebut.

- Harta mencapai nisab setelah dikurangi biaya operasional, kebutuhan primer, dan membayar utang.

- Kepemilikan telah melewati masa 1 tahun penuh.

-

Harta Perusahaan

Maksud perusahaan di sini adalah sebuah usaha yang diorganisir sebagai sebuah kesatuan resmi yang terpisah dengan kepemilikan dan dibuktikan dengan kepemilikan saham. Para ulama kontemporer menganalogikan zakat perusahaan seperti zakat perniagaan.

baca juga: CARA RINGKAS MENGHITUNG ZAKAT PERUSAHAAN

Sebab, bila dilihat dari aspek legal dan ekonomi (entitas) aktivitas sebuah perusahaan pada umumnya berporos pada kegiatan perniagaan. Dengan demikian, setiap perusahaan di bidang barang maupun jasa dapat menjadi objek wajib zakat.

Untuk harta perusahaan yang sudah mencapai nishab (batas minimum zakat), maka sudah terkena kewajiban 2,5%. Untuk perhitungannya, cek di video di atas, ya! Dijamin mudah dipahami dan dipratikkan, loh!

-

Hasil Pertanian

Hasil pertanian adalah hasil tumbuh-tumbuhan atau tanaman yang bernilai ekonomis, seperti biji bijian, umbi-umbian, sayur-sayuran, buah-buahan, tanaman keras, tanaman hias, rerumputan, dan dedaunan, ditanam dengan menggunakan bibit bebijian di mana hasilnya dapat dimakan oleh manusia dan hewan.

-

Barang Tambang dan Hasil Laut

Yang dimaksud dengan barang tambang dan hasil laut adalah segala sesuatu yang merupakan atas hasil eksploitasi dari kedalaman tanah dan kedalaman laut. Yang termasuk kategori harta barang tambang dan hasil laut, yaitu:

- Semua barang tambang hasil kerja eksploitasi kedalaman tanah pada sebuah negara yang dilakukan oleh pihak swasta ataupun pemerintah.

- Harta karun yang tersimpan pada kedalaman tanah yang banyak dipendam oleh orang-orang zaman dahulu, baik yang berupa uang, emas, perak, maupun logam mulia lainnya yang dapat dimanfaatkan untuk memenuhi kebutuhan orang dan mempunyai nilai materi yang tinggi.

- Hasil laut seperti mutiara, karang, dan minyak, ikan, dan hewan laut.

Sebagian ulama berpendapat kalau besaran zakat hasil laut sama seperti rikaz, yaitu 20 persen. Akan tetapi, sebagian lainnya mengungkapkan kalau Rasulullah hanya menyebut kadar zakat rikaz dan tidak mengeluarkan komentar apapun tentang kadar zakat atas hasil laut.

Ulama kontemporer seperti Dr. Yusuf Al Qardhawi dan Dr. Husain Syahatah dalam buku Fiqhu Az zakah I/458, At-tathbiq al-mu’ashir li az-zakah menjelaskan jika kadar zakat hasil laut sebesar 10 persen dari netto. Sementara, nishabnya yaitu 85 gram emas 24 karat dan dibayarkan langsung saat panen tiba. Serupa dengan zakat pertanian, zakat atas hasil laut tidak perlu menunggu waktu kepemilikan satu tahun.

-

Emas dan Perak

Emas dan perak merupakan logam mulia yang memiliki dua fungsi, selain merupakan tambang elok sehingga sering dijadikan perhiasan, emas dan perak juga dijadikan mata uang yang berlaku dari waktu ke waktu.

Syariat Islam memandang emas dan perak sebagai harta yang potensial atau berkembang. Oleh karena itu, leburan logam, bejana, souvenir, ukiran atau yang lainnya termasuk dalam kategori emas yang hasilnya wajib dikeluarkan 2,5%.

Zakat atas hasil emas dan perak yang berlaku pada waktu itu adalah mata uang yang berlaku saat ini di masing-masing negara. Oleh sebab itu, segala macam bentuk penyimpanan uang, seperti tabungan, deposito, cek atau surat berharga lainnya termasuk dalam kriteria penyimpanan emas dan perak.

baca juga: Pengertian lengkap nisab dan kadar zakat

Demikian pula pada harta kekayaan lainnya seperti rumah, vila, tanah, dan kendaraan yang melebihi keperluan menurut syarak atau dibeli dan dibangun dengan tujuan investasi sehingga sewaktu-waktu dapat diuangkan.

Pada emas dan perak atau lainnya, jika dipakai dalam bentuk perhiasan yang tidak berlebihan, barang-barang tersebut tidak dikenai wajib zakat.

-

Properti Produktif

Yang dimaksud adalah harta properti yang diproduktifkan untuk meraih keuntungan atau peningkatan nilai material dari properti tersebut. Produktivitas properti diusahakan dengan cara menyewakannya kepada orang lain atau dengan jalan menjual hasil dari produktivitasnya.

Syarat-syarat properti tersebut adalah sebagai berikut:

- Tidak dikhususkan sebagai komoditas perniagaan.

- Tidak dikhususkan sebagai pemenuhan kebutuhan primer bagi pemiliknya, seperti tempat tinggal dan sarana transportasi untuk mencari rezeki.

- Properti yang disewakan atau dikembangkan bertujuan mendapatkan penghasilan, baik sifatnya rutin maupun tidak.

Bagaimana Cara Menghitung Zakat Mal?

Zakat mal identik dengan zakat harta kekayaan berupa tabungan, uang, perdagangan, atau pun emas dan perak. Untuk zakat emas, perak, uang, dan perdagangan, nishabnya adalah senilai dengan 85 gram emas. Emas yang menjadi standar adalah emas murni.

Sebagai ilustrasi, misalnya bapak A memiliki uang atau emas senilai 80 juta. Ia juga memiliki aset lancar perniagaan senilai 20 juta. Jadi, total kekayaan yang sejenis nilainya adalah 100 juta. Ini artinya, harta tersebut telah mencapai nishab 85 gram emas.

Cara menghitung zakatnya Rp100.000.000 x 2,5 % = 2.500.000 rupiah.

Untuk lebih jelasnya, sahabat bisa mengunjungi artikel: Cara Menghitung Zakat Maal

Zakat bukan hanya rukun Islam yang dilafalkan di dalam lisan, tetapi juga dipratikkan agar membawa dampak dan manfaat nyata untuk para mustahik. Sejak 1993, Dompet Dhuafa menyalurkan amanat donatur dan membina para penerima manfaat dari hulu ke hilir supaya kehidupan mereka benar-benar membaik.

Yuk, jadi manusia yang bermanfaat. Berzakat sekarang juga untuk menebar kebaikan dan keberkahan unlimited!